Депозит “Гибкий”

-

Для Юридических лиц и Индивидуальных предпринимателей

-

Ежемесячно на карточный или банковский счет

-

Драмы РА Доллары США Евро 100,000 - 100,000,000* 250 - 250,000* 250 - 250,000* -

Ежемесячно на карточный или банковский счет дней AMD USD EUR 730 8.6% 3.25% 2% -

Ежемесячно на карточный или банковский счет дней AMD USD EUR 730 8.95% 3.30% 2.02% -

Пополнение депозита допускается без суммарных и количественных ограничений в течение всего срока действия депозита.

-

Не допускается снятие депозита в период до 90 дней включительно с даты размещения депозита.

Начиная с 91-ого дня допускается частичное снятие суммы депозита без перерасчета выплаченных и/или начисленных процентов. -

В случае досрочного расторжения депозитного договора по требованию вкладчика в период со дня размещения до 90-го дня включительно, осуществляется перерасчет начисленных процентов с момента размещения депозита до предыдущего дня даты расторжения. Проценты по возвращаемой сумме рассчитываются по процентной ставке депозита до востребования по валюте депозита, действующей на момент расторжения в Банке.

Начиная с 91-го дня, в случае досрочного расторжения депозитного договора, перерасчет начисленных и/или выплаченных процентов не производится. -

*По каждой валюте допускается размещение депозита до максимальной суммы. Для депозитов, сумма которых превышает максимальную сумму, процентные ставки устанавливаются на договорной основе.

Срочный депозит предусмотрен для физических лиц – резидентов и нерезидентов.

По желанию вкладчика, проценты могут быть добавлены (капитализированы) к сумме депозита.

Конвертация валюты депозита не допускается.

При оформлении депозита / облигации на сумму не менее 1 млн драмов РА юридическим лицам и индивидуальным предпринимателям предоставляется карта Visa Business в подарок.

Тарифы и пени

-

1. Обслуживание счета срочного депозита осуществляется посредством банковских счетов. Если клиент не имеет банковских счетов в ОАО “Юнибанк”, то для вкладчика, открывающего срочный депозит в драмах РА, Банк открывает банковский счет в драмах РА, а при открытии срочного вклада в иностранной валюте, по желанию клиента, открывается либо валютный банковский счет, либо банковский счет в драмах.

-

2. Ежегодная плата за обслуживание каждого счета для резидентов и нерезидентов юридических лиц-вкладчиков составляет соответственно 5,000 (пять тысяч) драмов РА и 20,000 (двадцать тысяч) драм РА, для счетов в рублях - бесплатно, а для счетов в иностранной валюте для резидентов юридических лиц — 1,000 (одна тысяча) драмов РА. Выписки по депозитным счетам предоставляются бесплатно один раз в месяц. Комиссия за предоставление справки составляет 2,000 драм РА, если счета клиента обслуживаются в банке более 6 месяцев, и 5,000 драмов, если счета обслуживаются менее 6 месяцев. Банк вправе в одностороннем порядке закрыть банковский счет клиента, если клиент не обеспечил оплату за обслуживание согласно тарифам банка, не поддерживает минимальный остаток и/или не проводил операции больше года.

-

3. Начисленный процент по депозиту подлежит налогообложению подоходным налогом по ставке 10% в соответствии с законодательством РА. Вкладчику выплачивается сумма после налогообложения. Данное положение не применяется в отношении юридических лиц.

-

4. В случае досрочного расторжения депозитного договора по требованию вкладчика:

Если депозит расторгается по требованию Вкладчика до 90-ого дня включительно со дня размещения:

а) с суммы депозита взимаются уже выплаченные проценты,

б) осуществляется перерасчет процентов для фактического периода размещения депозита в банке по процентной ставке депозита до востребования, установленной банком.

Если депозит расторгается начиная с 91-ого дня размещения:

перерасчет начисленных и/или выплаченных процентов не осуществляется.

-

5. Срок действующего договора банковского депозита продлевается в случаях и порядке, установленных депозитным договором. Если вкладчик не требует выплаты суммы депозита по истечении срока, то, согласно отметке в договоре, срок действия договора продлевается по условиям установленным договором и по процентной ставке, действующей на момент продления, или сумма депозита перечисляется на банковский счет вкладчика, по которому действуют условия, предусмотренные для банковского счета. На остатки банковских счетов в драмах РА и иностранной валюте физических лиц - резидентов и не резидентов рассчитывается 0% годовой процентной ставки для фактического периода размещения в банке. Банк вправе изменить рассчитываемую процентную ставку на остатки банковских счетов согласно тарифам и ставкам, утвержденным со стороны Совета Банка, если иное не предусмотрено договором обслуживания банковских счетов.

-

6. На счет вкладчика по имени Вкладчика могут зачислятся денежные средства также от третьих лиц с отметкой необходимых данных о его счете депозита.

-

7. В период действия депозита размер процентов для Депозита, установленный договором банковского депозита, не подлежит снижению в одностороннем порядке.

-

8. Проценты по отношению наличных на счете средств депозита рассчитываются на основе Номинальной процентной ставки.

-

9. Годовая процентная доходность показывает тот процент, который вкладчик получит за депозит в размере 1000 долларов за период 365 дней в результате применения простой годовой процентной ставки и капитализации процентов и частотой выплат.

ВНИМАНИЕ! ПО ОТНОШЕНИИ НАЛИЧНЫХ НА ВАШЕМ СЧЕТУ СРЕДСТВ ПРОЦЕНТНЫЕ СУММЫ РАССЧИТЫВАЮТСЯ НА ОСНОВЕ НОМИНАЛЬНОЙ ПРОЦЕНТНОЙ СТАВКИ. А ГОДОВАЯ ПРОЦЕНТНАЯ ДОХОДНОСТЬ ПОКАЗЫВАЕТ КАКОЙ ДОХОД ПОЛУЧИЛИ БЫ ВЫ В РЕЗУЛЬТАТЕ ОСУЩЕСТВЛЕНИЯ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ, СВЯЗАННЫХ С ДЕПОЗИТОМ И ПОЛУЧЕНИЯ ПРОЦЕНТОВ В СООТВЕТСТВИИ С УСТАНОВЛЕННОЙ ПЕРИОДИЧНОСТЬЮ. С ПОРЯДКОМ РАСЧЕТА ГОДОВОЙ ПРОЦЕНТНОЙ ДОХОДНОСТИ МОЖЕТЕ ОЗНАКОМИТЬСЯ НИЖЕ

Информация о процентных ставках

-

1. Годовая процентная ставка – установленная депозитным договором процентная ставка в годовом разрезе, на основе которой банк рассчитывает процентный доход, подлежащий выплате вкладчику.

Формула расчета выплачиваемых процентов по договору данного вида депозита:

СД*П/365*День-10% (подоходный налог) /в случае юридических лиц подоходный налог не взимается/, где

СД – сумма депозита

П - годовая простая процентная ставка

День – Количество дней размещения депозита, учитывая пункт 1 ս. 907 Гражданского кодекса РА, согласно которому проценты на сумму банковского депозита рассчитываются за период календарных дней со дня размещения депозита до возвращения вкладчику или до предыдущего дня снятия средств со счета вкладчика по иным причинам.

Пример 1

Количество дней размещения депозита – 366 дней

Сумма размещения депозита – 1000 долларов США

Годовая простая процентная ставка – 3.5%

1000*3.5/100/365*364-10%=31.4 долларов США эквивалент в драмах РА

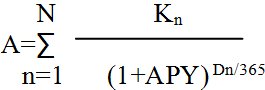

2. Годовая процентная доходность депозита (APY) – показывает сколько составит годовая доходность депозита после осуществления клиентом всех обязательных выплат по депозиту и добавления (капитализации) полученных процентов к основной сумме.

,где

,где

A – начальная сумма депозита,

n - порядковый номер денежных потоков за депозит,

N - последний номер денежных потоков за депозит (включая также денежный поток на момент внесения депозита), после которого срок депозитного договора считается оконченным,

Kn - потоки депозита и/или капитализации процентов в момент внесения депозита и/или в течение действия депозита, и, при наличии, обязательных платежей

Dn - число, показывающее, количество дней, прошедших со дня внесения депозита до совершаемого на депозит очередного n-ого денежного потока включительно.В случае, если денежные потоки осуществляются в момент внесения депозита, D1 = 0:

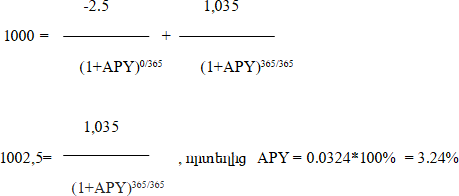

Предположим предлагается вид депозита со следующими условиями:

а. Размер депозита – 1000 долларов США

б. Срок действия депозита – 365 дней, 1 год

в. Годовая простая процентная ставка – 3.5%

г. Выплата процентов в конце срока действия депозита

д. Обязательные платежи, осуществляемые вкладчиком в день получения депозита – обязательный платеж обслуживания депозитного счета – 1200 драм РА/3.1 доллар США/.

Процент, выплачиваемый в конце срока действия депозитного договора составляет:

1000*0.035= 35 доллара США

n=1, n=2

D1=0, D2=365

K1=-3.1, K2=1,035

3. Возможный расчет годовой процентной доходности депозита в случае выплат процентов сo стабильной частотой:

APY= (1+r/n)n- 1, где

APY – годовая процентная доходность,

r - годовая простая процентная ставка,

n – частота капитализации процентов в течение одного года

Если частота выплат процентов в конце срока- n=1, то

APY= (1+0.035/12)12 -1

APY=0.035*100 = 3.5%

Информация о защите прав вкладчика

-

Возникающие в рамках обслуживания счета или депозитного договора споры и разногласия разрешаются путем взаимного согласия. При не достижении согласия права вкладчика подлежат защите судебным порядком, а также посредством примирителя Финансовой системы. Вкладчик может осуществлять защиту своих прав лично или посредством доверенного представителя.

Банк не имеет права заключение депозитного договора обуславливать заключением арбитражного соглашения.

Иная информация

-

1. Документы, необходимые для размещения депозита:

• Паспорт или документ, удостоверяющий личность,

• Гос. номер общественных услуг (социальная карта) или справка об отказе от него

• Иные дополнительные документы по требованию Банка.

2. Проценты по срочному депозиту начисляются со дня поступления депозита в Банк до дня, предшествующего дню его возврата вкладчику или списания с депозитного счета вкладчика по иным основаниям. Начисление процентов осуществляется ежедневно. В соответствии с пунктом 2 статьи 6 Закона РА «О валютном регулировании и валютном контроле», выплата процентных сумм по финансовым операциям осуществляется в драме Республики Армения. Если депозит размещён в иностранной валюте, процентные суммы выплачиваются по среднему обменному курсу, сформированному на валютном рынке и опубликованному Центральным банком РА на день выплаты.

3. Если день погашения депозита совпадает с праздничным и/или нерабочим днем, то днем погашения депозита считается следующий за этим днем рабочий день.

4. Возмещение банковских депозитов индивидуальных предпринимателей гарантируется Фондом Гарантирования Возмещения Вкладов. Гарантированные лимиты вкладов следующие:

а) Если вкладчик в неплатежеспособном банке имеет банковский депозит в драмах РА, то размер гарантированного депозита составляет шестнадцать миллионов драм РА.

б) Если вкладчик в неплатежеспособном банке имеет банковский депозит только в иностранной валюте, то размер гарантированного депозита составляет семь миллионов драм РА.

г) Если вкладчик в неплатежеспособном банке имеет банковские депозиты в драмах РА и иностранной валюте, и банковский депозит в драмах РА более семи миллионов драм РА, то гарантируется только депозит в драмах РА до шестнадцати миллионов.

д) Если вкладчик в неплатежеспособном банке имеет банковские депозиты в драмах РА и иностранной валюте, и банковский депозит в драмах РА менее семи миллионов драм РА, то гарантируется депозит в драмах РА в целом и депозит в иностранной валюте в размере разницы возмещенного банковского депозита в драмах РА и семи миллионов драм РА.

Банк с целью проведения надлежащего изучения Клиента, установленного законом РА “О борьбе с отмыванием денег и финансированием терроризма”, может потребовать от Клиента на основании принципа “Знай своего клиента” (“Know your customer”) представления дополнительных документов или прочих сведений, а также задавать дополнительные вопросы Клиенту в ходе устной коммуникации (при наличии подобного требования).

5. Для получения интересующей вас дополнительной информации вы можете обратиться в наш центр горячей линии по телефонам (+374 10) 59 55 55 или (+374 10) 71 22 22.

Справочный телефон: +37410 59 55 55 +37410 71 22 22

ВЫ ИМЕЕТЕ ПРАВО ОБРАЩАТЬСЯ В ЮНИБАНК ПРЕДПОЧТИТЕЛЬНЫМ ДЛЯ ВАС СПОСОБОМ - ПО ПОЧТЕ ИЛИ В ЭЛЕКТРОННОЙ ФОРМЕ. ПОЛУЧЕНИЕ ИНФОРМАЦИИ В ЭЛЕКТРОННОЙ ФОРМЕ ЯВЛЯЕТСЯ НАИБОЛЕЕ УДОБНЫМ ВАРИАНТОМ. ОНО ДОСТУПНО В РЕЖИМЕ 24/7, ИСКЛЮЧАЕТ РИСК УТЕРИ БУМАЖНЫХ ДОКУМЕНТОВ И ОБЕСПЕЧИВАЕТ КОНФИДЕНЦИАЛЬНОСТЬ.

КАЛЬКУЛЯТОР

Представленные расчёты имеют приблизительный характер. Пожалуйста, обратитесь к нашим специалистам для получения более точной информации.

Представленные расчёты имеют приблизительный характер. Пожалуйста, обратитесь к нашим специалистам для получения более точной информации.

-

#CALCULATOR#

-

Информация о процентных ставках

-

1. Годовая процентная ставка – установленная депозитным договором процентная ставка в годовом разрезе, на основе которой банк рассчитывает процентный доход, подлежащий выплате вкладчику.

Формула расчета выплачиваемых процентов по договору данного вида депозита:

СД*П/365*День-10% (подоходный налог) /в случае юридических лиц подоходный налог не взимается/, где

СД – сумма депозита

П - годовая простая процентная ставка

День – Количество дней размещения депозита, учитывая пункт 1 ս. 907 Гражданского кодекса РА, согласно которому проценты на сумму банковского депозита рассчитываются за период календарных дней со дня размещения депозита до возвращения вкладчику или до предыдущего дня снятия средств со счета вкладчика по иным причинам.

Пример 1

Количество дней размещения депозита – 366 дней

Сумма размещения депозита – 1000 долларов США

Годовая простая процентная ставка – 3.5%

1000*3.5/100/365*364-10%=31.4 долларов США эквивалент в драмах РА

2. Годовая процентная доходность депозита (APY) – показывает сколько составит годовая доходность депозита после осуществления клиентом всех обязательных выплат по депозиту и добавления (капитализации) полученных процентов к основной сумме.

,где

A – начальная сумма депозита,

n - порядковый номер денежных потоков за депозит,

N - последний номер денежных потоков за депозит (включая также денежный поток на момент внесения депозита), после которого срок депозитного договора считается оконченным,

Kn - потоки депозита и/или капитализации процентов в момент внесения депозита и/или в течение действия депозита, и, при наличии, обязательных платежей

Dn - число, показывающее, количество дней, прошедших со дня внесения депозита до совершаемого на депозит очередного n-ого денежного потока включительно.В случае, если денежные потоки осуществляются в момент внесения депозита, D1 = 0:

Предположим предлагается вид депозита со следующими условиями:

а. Размер депозита – 1000 долларов США

б. Срок действия депозита – 365 дней, 1 год

в. Годовая простая процентная ставка – 3.5%

г. Выплата процентов в конце срока действия депозита

д. Обязательные платежи, осуществляемые вкладчиком в день получения депозита – обязательный платеж обслуживания депозитного счета – 1200 драм РА/3.1 доллар США/.

Процент, выплачиваемый в конце срока действия депозитного договора составляет:

1000*0.035= 35 доллара США

n=1, n=2

D1=0, D2=365

K1=-3.1, K2=1,035

3. Возможный расчет годовой процентной доходности депозита в случае выплат процентов сo стабильной частотой:

APY= (1+r/n)n- 1, где

APY – годовая процентная доходность,

r - годовая простая процентная ставка,

n – частота капитализации процентов в течение одного года

Если частота выплат процентов в конце срока- n=1, то

APY= (1+0.035/12)12 -1

APY=0.035*100 = 3.5%

Информация о защите прав вкладчика

-

Возникающие в рамках обслуживания счета или депозитного договора споры и разногласия разрешаются путем взаимного согласия. При не достижении согласия права вкладчика подлежат защите судебным порядком, а также посредством примирителя Финансовой системы. Вкладчик может осуществлять защиту своих прав лично или посредством доверенного представителя.

Банк не имеет права заключение депозитного договора обуславливать заключением арбитражного соглашения.

Иная информация

-

1. Документы, необходимые для размещения депозита:

• Паспорт или документ, удостоверяющий личность,

• Гос. номер общественных услуг (социальная карта) или справка об отказе от него

• Иные дополнительные документы по требованию Банка.

2. Проценты по срочному депозиту начисляются со дня поступления депозита в Банк до дня, предшествующего дню его возврата вкладчику или списания с депозитного счета вкладчика по иным основаниям. Начисление процентов осуществляется ежедневно. В соответствии с пунктом 2 статьи 6 Закона РА «О валютном регулировании и валютном контроле», выплата процентных сумм по финансовым операциям осуществляется в драме Республики Армения. Если депозит размещён в иностранной валюте, процентные суммы выплачиваются по среднему обменному курсу, сформированному на валютном рынке и опубликованному Центральным банком РА на день выплаты.

3. Если день погашения депозита совпадает с праздничным и/или нерабочим днем, то днем погашения депозита считается следующий за этим днем рабочий день.

4. Возмещение банковских депозитов индивидуальных предпринимателей гарантируется Фондом Гарантирования Возмещения Вкладов. Гарантированные лимиты вкладов следующие:

а) Если вкладчик в неплатежеспособном банке имеет банковский депозит в драмах РА, то размер гарантированного депозита составляет шестнадцать миллионов драм РА.

б) Если вкладчик в неплатежеспособном банке имеет банковский депозит только в иностранной валюте, то размер гарантированного депозита составляет семь миллионов драм РА.

г) Если вкладчик в неплатежеспособном банке имеет банковские депозиты в драмах РА и иностранной валюте, и банковский депозит в драмах РА более семи миллионов драм РА, то гарантируется только депозит в драмах РА до шестнадцати миллионов.

д) Если вкладчик в неплатежеспособном банке имеет банковские депозиты в драмах РА и иностранной валюте, и банковский депозит в драмах РА менее семи миллионов драм РА, то гарантируется депозит в драмах РА в целом и депозит в иностранной валюте в размере разницы возмещенного банковского депозита в драмах РА и семи миллионов драм РА.

Банк с целью проведения надлежащего изучения Клиента, установленного законом РА “О борьбе с отмыванием денег и финансированием терроризма”, может потребовать от Клиента на основании принципа “Знай своего клиента” (“Know your customer”) представления дополнительных документов или прочих сведений, а также задавать дополнительные вопросы Клиенту в ходе устной коммуникации (при наличии подобного требования).

5. Для получения интересующей вас дополнительной информации вы можете обратиться в наш центр горячей линии по телефонам (+374 10) 59 55 55 или (+374 10) 71 22 22.

Справочный телефон: +37410 59 55 55 +37410 71 22 22

ВЫ ИМЕЕТЕ ПРАВО ОБРАЩАТЬСЯ В ЮНИБАНК ПРЕДПОЧТИТЕЛЬНЫМ ДЛЯ ВАС СПОСОБОМ - ПО ПОЧТЕ ИЛИ В ЭЛЕКТРОННОЙ ФОРМЕ. ПОЛУЧЕНИЕ ИНФОРМАЦИИ В ЭЛЕКТРОННОЙ ФОРМЕ ЯВЛЯЕТСЯ НАИБОЛЕЕ УДОБНЫМ ВАРИАНТОМ. ОНО ДОСТУПНО В РЕЖИМЕ 24/7, ИСКЛЮЧАЕТ РИСК УТЕРИ БУМАЖНЫХ ДОКУМЕНТОВ И ОБЕСПЕЧИВАЕТ КОНФИДЕНЦИАЛЬНОСТЬ.

-