Ավանդ “Ճկուն”

-

Ռեզիդենտ և ոչ ռեզիդենտ ֆիզիկական անձանց համար

-

ՀՀ դրամ ԱՄՆ դոլար Եվրո 100,000 - 100,000,000* 250 - 250,000* 250 - 250,000* -

Ամենամսյա - Քարտային հաշվին / Բանկային հաշվին օր AMD USD EUR 730 8.6% 3.25% 2% -

Ամենամսյա - Քարտային հաշվին / Բանկային հաշվին օր AMD USD EUR 730 8.95% 3.30% 2.02% -

Ամենամսյա - Քարտային հաշվին / Բանկային հաշվին

-

Թույլատրվում է կատարել առանց գումարային և քանակային սահմանափակման` ավանդի գործողության ողջ ընթացքում:

-

Ավանդի ներդրման օրվանից մինչև 90 օր ներառյալ ժամանակահատվածում ավանդի նվազեցում չի թույլատրվում:

Ավանդի ներդրման 91-րդ օրվանից սկսած թույլատրվում է ավանդի գումարի մասնակի նվազեցում՝ առանց հաշվեգրված և/կամ վճարված տոկոսագումարների վերահաշվարկի: -

Ավանդատուն ավանդի նվազեցման ցանկության դեպքում ունի հնարավորություն կատարել գործարքը «UNIMobile» բջջային հավելվածի միջոցով:

Ավանդատուն «UNIMobile» բջջային հավելվածում ձևավորում է ավանդի նվազեցման համապատասխան հայտ, որն ինքնաշխատ եղանակով անմիջապես հասանելի է դառնում Թեժ հեռախոսակապի կենտրոնի աշխատակցին:

Հայտը ձևավորելուց հետո Ավանդատուն «UNIMobile» բջջային հավելվածում տեսնում է հաղորդագրություն, որ հայտն ընդունված է և Բանկի աշխատակիցը սահմանված ժամկետում կկապվի նրա հետ՝ գործարքը հաստատելու նպատակով: Թեժ հեռախոսակապի կենտրոնի աշխատակիցը, տեսնելով հայտը, անմիջապես (15 րոպեի ընթացքում) ձայնագրվող հեռախոսազանգով կապ է հաստատում ավանդատուի հետ, ստանում է ավանդատուից գործարքի բանավոր հաստատում, այնուհետև կատարում գործարքի հաստատում: -

Ավանդատուի պահանջով ավանդի ներդրման օրվանից մինչև 90-րդ օրը ներառյալ ժամանակահատվածում` ավանդային պայմանագրի վաղաժամկետ խզման դեպքում, իրականացվում է ավանդի ներդրման պահից մինչև ընդհատման նախորդ օրը հաշվարկված տոկոսագումարի վերահաշվարկ և վերադարձվող գումարի նկատմամբ տոկոսագումարները հաշվարկվում են տվյալ պահին Բանկում գործող ավանդի արժույթի ցպահանջ ավանդի տոկոսադրույքով:

Ավանդի ներդրման 91-րդ օրվանից սկսած ավանդային պայմանագրի վաղաժամկետ խզման դեպքում հաշվեգրված և/կամ վճարված տոկոսագումարների վերահաշվարկ չի իրականացվում: -

* Յուրաքանչյուր արժույթով թույլատրվում է ներգրավել մինչև առավելագույն գումարի չափով ավանդ: Առավելագույն գումարը գերազանցող ավանդների համար տոկոսադրույքները սահմանվում են պայմանագրային հիմունքներով:

Ժամկետային ավանդ, որը նախատեսված է ռեզիդենտ և ոչ ռեզիդենտ ֆիզիկական անձանց համար:

Հաճախորդի ցանկությամբ տոկոսները կարող են ավելացվել (կապիտալացվել) ավանդի մնացորդին:

Ավանդի արժույթի փոխարկում չի թույլատրվում:

Բոլոր ավանդատուներին տրամադրվում է նվեր` UNIPAY կոմունալ վճարումների միասնական համակարգի քարտ:

Բանկի ավանդատուներին և/կամ Բանկի պարտատոմսերում ներդրում կատարողներին, ԱՆՎՃԱՐ տրամադրվում են հետևյալ տեսակի վճարային քարտեր** և քարտի գործողության ողջ ժամանակահատվածում (3 տարի) տարեկան սպասարկման վճար չի գանձվում`

-

1 մլն ՀՀ դրամ կամ համարժեք արտարժույթ և ավելի գումարի դեպքում՝ VISA Classic, Mastercard Standard

-

10 մլն ՀՀ դրամ կամ համարժեք արտարժույթ և ավելի գումարի դեպքում՝ VISA Gold, Mastercard Gold

-

20 մլն ՀՀ դրամ կամ համարժեք արտարժույթ և ավելի գումարի դեպքում՝ VISA Signature, Mastercard World Travel

-

50 մլն ՀՀ դրամ կամ համարժեք արտարժույթ և ավելի գումարի դեպքում՝ VISA Infinite, Mastercard World Elite

**Վճարային քարտերի տրամադրման և օգտագործման կանոններին, կարող եք ծանոթանալ կայքի՝ Դեբետային քարտեր բաժում:

-

Սակագներ և տուժանքներ

-

1. Ժամկետային ավանդի հաշվի սպասարկումն իրականացվում է բանկային հաշիվների միջոցով: Եթե հաճախորդը «ՅՈՒՆԻԲԱՆԿ» ԲԲԸ-ում չունի բանկային հաշիվներ, ապա դրամային ժամկետային ավանդ ներդնող ավանդատուի համար Բանկը բացում է բանկային հաշիվ ՀՀ դրամով, իսկ արտարժույթով ժամկետային ավանդ ներդնելու դեպքում՝ հաճախորդի ցանկությամբ՝ կամ արտարժութային բանկային հաշիվ, կամ ՀՀ դրամով բանկային հաշիվ:

-

2. Ռեզիդենտ և ոչ ռեզիդենտ ժամկետային ավանդատու ֆիզիկական անձ հաճախորդների հաշիվների համար յուրաքանչյուր հաշվի տարեկան սպասարկման վճարը կազմում է համապատասխանաբար ՀՀ դրամի դեպքում 1 200 (մեկ հազար երկու հարյուր) ՀՀ դրամ և 20 000 (քսան հազար) ՀՀ դրամ, ՌԴ ռուբլու դեպքում ռեզիդենտ և ոչ ռեզիդենտ ֆիզիկական անձ հաճախորդների հաշիվների համար՝ ԱՆՎՃԱՐ, իսկ արտարժույթների դեպքում` ռեզիդենտ ֆիզիկական անձ հաճախորդների հաշիվների համար 500 (հինգ հարյուր) ՀՀ դրամ, իսկ ոչ ռեզիդենտ ֆիզիկական անձ հաճախորդների հաշիվների համար՝ 20,000 (քսան հազար) ՀՀ դրամ: Ռեզիդենտ և ոչ ռեզիդենտ ֆիզիկական անձ հանդիսացող ժամկետային ավանդատուների համար ՀՀ դրամով, ԱՄՆ դոլարով, եվրոյով և ՌԴ ռուբլով յուրաքանչյուր հաշվի բացումն իրականացվում է ԱՆՎՃԱՐ: Ավանդային հաշվի քաղվածքներն ամիսը մեկ անգամ տրամադրվում են ԱՆՎՃԱՐ:

-

3. Ավանդատուի պահանջով ավանդային պայմանագրի վաղաժամկետ խզման դեպքում.

Եթե ավանդը խզվում է Ավանդատուի պահանջով ավանդի ներդրման օրվանից մինչև 90-րդ օրը ներառյալ`

ա. ավանդի գումարից գանձվում են արդեն իսկ վճարված տոկոսագումարները,

բ. կատարվում է տոկոսների վերահաշվարկ ավանդը բանկում ներդրած փաստացի ժամանակա¬հատվածի համար Բանկի կողմից սահմանված ցպահանջ ավանդի տարեկան տոկոսադրույքով, որի չափը կազմում է 0.1%՝ ՀՀ դրամ/ԱՄՆ դոլար/եվրո/ռուբլի արժույթների համար:

Եթե ավանդը խզվում է ներդրման 91-րդ օրվանից սկսված` հաշվեգրված և/կամ վճարված տոկոսագումարների վերահաշվարկ չի իրականացվում:

-

4. Բանկային ավանդի պայմանագրի գործողության ժամկետն երկարաձգվում է ավանդի պայմանագրով սահմանված դեպքերում և կարգով: Եթե ավանդատուն ավանդի ժամկետի ավարտից հետո չի պահանջում վճարել ավանդի գումարը, ապա ըստ պայմանագրում կատարված նշումի` կամ երկարաձգվում է պայմանագրի գործողության ժամկետը պայմանագրով սահմանված պայմաններով և երկարաձգման պահին բանկում գործող տոկոսադրույքով, կամ ավանդի գումարը փոխանցվում է ավանդատուի բանկային հաշվին, որի նկատմամբ կիրառվում են բանկային հաշվի համար նախատեսված պայմանները: Ռեզիդենտ և ոչ ռեզիդենտ ֆիզիկական անձանց ՀՀ դրամով և արտարժույթով բանկային հաշիվների մնացորդների նկատմամբ հաշվարկվում է 0% տարեկան դրույքով` Բանկում ներդրված փաստացի ժամանակահատվածի համար: Բանկն իրավունք ունի փոփոխել բանկային հաշիվների մնացորդների նկատմամբ հաշվարկվող տոկոսադրույքը` Բանկի Վարչության կողմից հաստատված դրույքների և սակագների համաձայն, եթե այլ բան նախատեսված չէ բանկային հաշիվների սպասարկման պայմանագրով:

-

5. Ավանդատուի հաշվին Ավանդատուի անունով կարող են մուտքագրվել նաև երրորդ անձանցից ստացված դրամական միջոցներ` նրա ավանդի հաշվի մասին անհրաժեշտ տվյալների նշումով:

-

6. Բանկային ավանդի պայմանագրով սահմանված Ավանդի համար տոկոսների չափը ավանդի գործողության ընթացքում Բանկի կողմից ենթակա չէ միակողմանիորեն նվազեցման:

-

7. Ավանդային հաշվում առկա միջոցների նկատմամբ տոկոսագումարները հաշվարկվում են Անվանական տոկոսադրույքի հիման վրա:

-

8. Տարեկան տոկոսային եկամտաբերությունը ցույց է տալիս այն տոկոսը, որն ավանդատուն կստանա 1000 դոլար ավանդի դիմաց 365-օրյա ժամանակահատվածի համար տարեկան պարզ տոկոսադրույքի կիրառման և տոկոսների կապիտալացման ու վճարման հաճախականության հետևանքով:

ՈՒՇԱԴՐՈՒԹՅՈՒՆ` ՁԵՐ ՀԱՇՎՈՒՄ ԱՌԿԱ ՄԻՋՈՑՆԵՐԻ ՆԿԱՏՄԱՄԲ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԸ ՀԱՇՎԱՐԿՎՈՒՄ ԵՆ ԱՆՎԱՆԱԿԱՆ ՏՈԿՈՍԱԴՐՈՒՅՔԻ ՀԻՄԱՆ ՎՐԱ: ԻՍԿ ՏԱՐԵԿԱՆ ՏՈԿՈՍԱՅԻՆ ԵԿԱՄՏԱԲԵՐՈՒԹՅՈՒՆԸ ՑՈՒՅՑ Է ՏԱԼԻՍ, ԹԵ ՈՐՔԱՆ ԵԿԱՄՈՒՏ ԿՍՏԱՆԱՅԻՔ ԴՈՒՔ` ՁԵՐ ԿՈՂՄԻՑ ԱՎԱՆԴԻ ՀԵՏ ԿԱՊՎԱԾ ՊԱՐՏԱԴԻՐ ՎՃԱՐՆԵՐ ԿԱՏԱՐԵԼՈՒ ԵՎ ՍԱՀՄԱՆՎԱԾ ՊԱՐԲԵՐԱԿԱՆՈՒԹՅԱՄԲ ՎԱՍՏԱԿԱԾ ՏՈԿՈՍԱԳՈՒՄԱՐՆԵՐԸ ՍՏԱՆԱԼՈՒ ԱՐԴՅՈՒՆՔՈՒՄ: ՏԱՐԵԿԱՆ ՏՈԿՈՍԱՅԻՆ ԵԿԱՄՏԱԲԵՐՈՒԹՅԱՆ ՀԱՇՎԱՐԿՄԱՆ ԿԱՐԳԸ ՏԵՍ ԼՐԱՑՈՒՑԻՉ ՏԵՂԵԿԱՏՎՈՒԹՅՈՒՆ ԲԱԺՆՈՒՄ:

Տեղեկատվություն տոկոսադրույքների վերաբերյալ

-

1.Տարեկան պարզ տոկոսադրույք ` տարեկան կտրվածքով ավանդային պայմանագրով սահմանված տոկոսադրույք, որի հիման վրա Բանկը հաշվարկում է ավանդատուին վճարման ենթակա տոկոսագումարները:

Տվյալ տեսակի ավանդային պայմանագրով վճարվող տոկոսների հաշվարկման բանաձև`

ԱԳ * Տ/ 365 * Օր – 10% (եկամտային հարկ), որտեղ`

ԱԳ - ներդրված ավանդի գումար

Տ – տարեկան պարզ տոկոսադրույք

Օր – ավանդի ներդրման օրերի քանակ` հաշվի առնելով ՀՀ Քաղաքացիական օրենսգրքի հոդված 907 կետ 1, համաձայն բանկային ավանդի գումարի վրա տոկոսները հաշվարկվում են ավանդը բանկ մուտք լինելու օրվանից մինչև այն ավանդատուին վերադարձնելու կամ ավանդատուի հաշվից այլ հիմքերով դուրս գրելու օրվան նախորդող օրն ընկած ժամանակահատվածի օրացուցային օրերի համար:

Օրինակ 1

Ավանդի ներդրման օրերի քանակ - 365 օր

Ներդրված ավանդի գումար - 1000 ԱՄՆ դոլար

Տարեկան պարզ տոկոսադրույք - 3.5 %

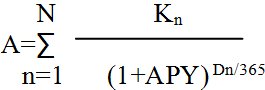

1000 * 3.5 /100 / 365 * 364 -10% = 31.4 ԱՄՆ դոլարին համարժեք ՀՀ դրամ2. Տարեկան տոկոսային եկամտաբերություն (APY)` ցույց է տալիս, թե որքան կկազմի ավանդի տարեկան տոկոսային եկամտաբերությունը հաճախորդի կողմից ավանդի հետ կապված պարտադիր վճարներ կատարելու և ստացված տոկոսագումարները մայր գումարին ավելացնելու (կապիտալացման) արդյունքում.

,որտեղ`

,որտեղ`

A - ավանդի սկզբնական գումար,

n - ավանդի դիմաց դրամական հոսքերի հերթական համար,

N - ավանդի դիմաց դրամական հոսքերի վերջին համարն է (ներառյալ նաև՝ ավանդի ներդրման պահին դրամական հոսքը), որից հետո ավանդային պայմանագրի ժամկետն համարվում է ավարտված,

Kn - ավանդի ներդրման պահին և/կամ ավանդի գործողության ընթացքում ներդրված ավանդի և/կամ կապիտալացված տոկոսագումարների, առկայության դեպքում նաև պարտադիր վճարների հոսքեր:

Dn - այն թիվն է, որը ցույց է տալիս, թե քանի օր է անցել ավանդի ներդրման օրից մինչև ավանդի դիմաց կատարվող հերթական (n-րդ) դրամական հոսքերը ներառյալ: Այն դեպքում, երբ ավանդի ներդրման պահին է դրամական հոսքերը, D 1=0:

APY- տարեկան տոկոսային եկամտաբերությունն է:

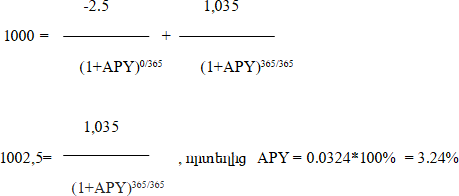

· Ենթադրենք առաջարկվում է ավանդատեսակ հետևյալ պայմաններով՝

ա. Ավանդի չափ՝ 1000 ԱՄՆ դոլար

բ. Ավանդի գործողության ժամկետ՝ 365 օր, 1 տարի

գ. Տարեկան պարզ տոկոսադրույք՝ 3.5 %

դ. Տոկոսագումարների վճարումները՝ ավանդի գործողության ժամկետի վերջում

ե. Ավանդատուի կողմից ավանդի ստացման օրը կատարվող պարտադիր վճարներ` Ավանդային հաշվի սպասարկման պարտադիր վճար` տարեկան 1200 դրամ /3.1 ԱՄՆ դոլար/

Ավանդային պայմանագրի գործողության վերջում վճարվող տոկոսագումարը ստացվում է՝

1000 * 0.035= 35 ԱՄՆ դոլար

n = 1 , n = 2

D1 = 0 , D2 = 365

K1=-3.1, K2=1,035

3. Ավանդների տարեկան տոկոսային եկամտաբերության հնարավոր հաշվարկը տոկոսագումարների վճարումների կանոնավոր հաճախականության դեպքում

APY = (1+r/n)n- 1, որտեղ`

APY - տարեկան տոկոսային եկամտաբերությունն է

r - տարեկան պարզ տոկոսադրույքն է

n - մեկ տարվա ընթացքում տոկոսագումարների կապիտալացման հաճախականությունն է

Եթե տոկոսագումարների վճարման հաճախականությունը ժամկետի վերջում է` n = 1 , ապա

APY = (1+0.035/12)12 - 1

APY = 0.035*100 = 3.5 %

Ավանդատուի իրավունքերի պաշտպանության վերաբերյալ տեղեկատվություն

-

Հաշվի սպասարկումից կամ ավանդային պայմանագրից բխող վեճերն ու տարաձայնությունները լուծվում են փոխադարձ համաձայնությամբ: Համաձայնություն ձեռք չբերելու դեպքում ավանդատուի իրավունքներն ենթակա են պաշտպանության դատական կարգով, ինչպես նաև ֆինանսական համակարգի հաշտարարի միջոցով: Ավանդատուն կարող է իր իրավունքների պաշտպանությունն իրականացնել անձամբ կամ լիազոր ներկայացուցչի միջոցով:

Բանկն իրավունք չունի ավանդային պայմանագրի կնքումը պայմանավորել արբիտրաժային համաձայնության կնքմամբ:

Այլ տեղեկատվություն

-

1. Ավանդ ներդնելու համար անհրաժեշտ փաստաթղթերն են`

- - անձնագիր կամ անձը հաստատող այլ փաստաթուղթ,

- - հանրային ծառայությունների համարանիշ (սոցիալական քարտ) կամ դրանից հրաժարվելու մասին տեղեկանք:

- - Բանկի պահանջով այլ լրացուցիչ փաստաթղթեր:

2. Ժամկետային ավանդի գումարի վրա տոկոսը հաշվեգրվում է ավանդը Բանկ մուտք լինելու օրվանից մինչև այն ավանդատուին վերադարձնելու կամ Ավանդատուի ավանդային հաշվից այլ հիմքերով դուրս գրելու օրվան նախորդող օրը: Տոկոսների հաշվեգրումն իրականացվում է օրական: Արժութային կարգավորման և արժութային վերահսկողության մասին ՀՀ օրենքի 6-րդ հոդվածի 2-րդ կետի համաձայն` ֆինանսական գործառնությունների դիմաց տոկոսագումարների վճարումն իրականացվում է Հայաստանի Հանրապետության դրամով: Եթե ավանդը ներդրված է արտարժույթով, ապա տոկոսագումարները վճարվում են վճարման օրը ՀՀ ԿԲ կողմից հրապարակված արժութային շուկայում ձևավորված միջին փոխարժեքով:

3. Ավանդի գծով հաշվեգրված տոկոսագումարն ենթակա է հարկման եկամտային հարկով` ՀՀ օրենսդրությանը համապատասխան, որի դրույքաչափն է 10%: Ավանդատուին վճարվում է արդեն իսկ հարկված տոկոսագումարը:

4. Եթե ավանդի մարման օրը համընկնում է տոն և/կամ հանգստյան օրվա հետ, ապա ավանդի մարման օր է համարվում դրան հաջորդող աշխատանքային օրը:

5. Բանկում ներդրված ավանդներն երաշխավորվում են ՀՀ օրենսդրությանը համապատասխան`Ֆիզիկական անձանց Ավանդների հատուցումն երաշխավորող հիմնադրամի կողմից: Ավանդների երաշխավորվող սահմանաչափերը հետևյալն են՝

ա) եթե ավանդատուն անվճարունակ բանկում ունի միայն դրամային բանկային ավանդ, ապա երաշխավորված ավանդի չափը տասնվեց միլիոն հայկական դրամ է.

բ) եթե ավանդատուն անվճարունակ բանկում ունի միայն արտարժութային բանկային ավանդ, ապա երաշխավորված ավանդի չափը յոթ միլիոն հայկական դրամ է.

գ) եթե ավանդատուն անվճարունակ բանկում ունի դրամային և արտարժութային բանկային ավանդներ, և դրամային բանկային ավանդի գումարը յոթ միլիոն հայկական դրամից ավելի է, ապա երաշխավորվում է միայն դրամային ավանդը` մինչև տասնվեց միլիոն հայկական դրամ,

դ) եթե ավանդատուն անվճարունակ բանկում ունի դրամային և արտարժութային բանկային ավանդներ, և նրա դրամային բանկային ավանդի գումարը պակաս է յոթ միլիոն հայկական դրամից, ապա երաշխավորվում է դրամային բանկային ավանդն ամբողջությամբ և արտարժութային բանկային ավանդը` յոթ միլիոն դրամի և հատուցված դրամային բանկային ավանդի տարբերության չափով:

6. Ձեզ հետաքրքրող լրացուցիչ այլ տեղեկատվություն կարող եք ստանալ` զանգահարելով Թեժ հեռախոսակապի կենտրոն` (+37410) 59 55 55, (+37410) 71 22 22 հեռախոսահամարներով:

ԴՈՒՔ ԻՐԱՎՈՒՆՔ ՈՒՆԵՔ ՀԱՂՈՐԴԱԿՑՎԵԼ ՖԻՆԱՆՍԱԿԱՆ ԿԱԶՄԱԿԵՐՊՈՒԹՅԱՆ ՀԵՏ ՁԵՐ ՆԱԽԸՆՏՐԱԾ ԵՂԱՆԱԿՈՎ՝ ՓՈՍՏԱՅԻՆ ԿԱՊԻ ՄԻՋՈՑՈՎ ԿԱՄ ԷԼԵԿՏՐՈՆԱՅԻՆ ԵՂԱՆԱԿՈՎ: ԷԼԵԿՏՐՈՆԱՅԻՆ ԵՂԱՆԱԿՈՎ ՏԵՂԵԿԱՏՎՈՒԹՅԱՆ ՍՏԱՑՈՒՄԸ ԱՄԵՆԱՀԱՐՄԱՐԱՎԵՏՆ Է: ԱՅՆ ՀԱՍԱՆԵԼԻ Է 24/7 ՌԵԺԻՄՈՎ, ԶԵՐԾ Է ԹՂԹԱՅԻՆ ՏԵՂԵԿԱՏՎՈՒԹՅԱՆ ԿՈՐՍՏԻ ՌԻՍԿԵՐԻՑ ԵՎ ԱՊԱՀՈՎՈՒՄ Է ԳԱՂՏՆԻՈՒԹՅՈՒՆ:

«Փողերի լվացման և ահաբեկչության ֆինանսավորման դեմ պայքարի մասին» ՀՀ օրենքով սահմանված հաճախորդի պատշաճ ուսումնասիրության նպատակով Բանկի աշխատակիցը կարող է Ավանդատուից «Ճանաչիր քո հաճախորդին» («Know your customer») սկզբունքի հիման վրա պահանջել լրացուցիչ փաստաթղթեր կամ այլ տեղեկություններ, ինչպես նաև բանավոր հաղորդակցման ընթացքում լրացուցիչ հարցեր տալ Ավանդատուին:

Բանկի կողմից կնքված պայմանագրերը, համաձայնագրերը, համագործակցությունները կամ անդամակցություններն ուղղակի ազդեցություն կարող են ունենալ ավանդատուների վրա (օրինակ՝ «Օտարերկրյա հաշիվների հարկային համապատասխանության ակտի (Foreign Account Tax Compliance Act (FATCA)) հիման վրա ԱՄՆ-ի հետ կնքած համաձայնագրի համաձայն Բանկը Ձեր՝ ԱՄՆ հարկատու հանդիսանալու հանգամանքը պարզելու համար կարող է իրականացնել լրացուցիչ տեղեկատվության հավաքագրում:

«Ձեր ֆինանսական տեղեկատուն»` www.fininfo.am

«Ձեր ֆինանսական տեղեկատուն»` www.fininfo.am

ՈՒՇԱԴՐՈՒԹՅՈՒՆ` «ՁԵՐ ՖԻՆԱՆՍԱԿԱՆ ՏԵՂԵԿԱՏՈՒՆ» ՖԻԶԻԿԱԿԱՆ ԱՆՁԱՆՑ ԱՌԱՋԱՐԿՎՈՂ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐԻ ՈՐՈՆՄԱՆ, ՀԱՄԵՄԱՏՄԱՆ և ՁԵԶ ՀԱՄԱՐ ԱՄԵՆԱԱՐԴՅՈՒՆԱՎԵՏ ՏԱՐԲԵՐԱԿԻ ԸՆՏՐՈՒԹՅՈՒՆԸ ՀԵՇՏԱՑՆՈՂ ԷԼԵԿՏՐՈՆԱՅԻՆ ՀԱՄԱԿԱՐԳ Է:

Տեղեկատու կենտրոն` +37410 59 55 55 +37410 71 22 22

Արխիվ 09.02.2026

Արխիվ 19.11.2025

Արխիվ 07.07.2025

Արխիվ 13.02.2025

Արխիվ 16.09.2024

Արխիվ 06.08.2024

ՀԱՇՎԻՉ

Ներկայացվող հաշվարկները կրում են մոտավոր բնույթ: Խնդրում ենք դիմել մեր մասնագետներին` առավել ստույգ տեղեկատվություն ստանալու համար:

Ներկայացվող հաշվարկները կրում են մոտավոր բնույթ: Խնդրում ենք դիմել մեր մասնագետներին` առավել ստույգ տեղեկատվություն ստանալու համար:

-

#CALCULATOR#

-

Տեղեկատվություն տոկոսադրույքների վերաբերյալ

-

1.Տարեկան պարզ տոկոսադրույք ` տարեկան կտրվածքով ավանդային պայմանագրով սահմանված տոկոսադրույք, որի հիման վրա Բանկը հաշվարկում է ավանդատուին վճարման ենթակա տոկոսագումարները:

Տվյալ տեսակի ավանդային պայմանագրով վճարվող տոկոսների հաշվարկման բանաձև`

ԱԳ * Տ/ 365 * Օր – 10% (եկամտային հարկ), որտեղ`

ԱԳ - ներդրված ավանդի գումար

Տ – տարեկան պարզ տոկոսադրույք

Օր – ավանդի ներդրման օրերի քանակ` հաշվի առնելով ՀՀ Քաղաքացիական օրենսգրքի հոդված 907 կետ 1, համաձայն բանկային ավանդի գումարի վրա տոկոսները հաշվարկվում են ավանդը բանկ մուտք լինելու օրվանից մինչև այն ավանդատուին վերադարձնելու կամ ավանդատուի հաշվից այլ հիմքերով դուրս գրելու օրվան նախորդող օրն ընկած ժամանակահատվածի օրացուցային օրերի համար:

Օրինակ 1

Ավանդի ներդրման օրերի քանակ - 365 օր

Ներդրված ավանդի գումար - 1000 ԱՄՆ դոլար

Տարեկան պարզ տոկոսադրույք - 3.5 %

1000 * 3.5 /100 / 365 * 364 -10% = 31.4 ԱՄՆ դոլարին համարժեք ՀՀ դրամ2. Տարեկան տոկոսային եկամտաբերություն (APY)` ցույց է տալիս, թե որքան կկազմի ավանդի տարեկան տոկոսային եկամտաբերությունը հաճախորդի կողմից ավանդի հետ կապված պարտադիր վճարներ կատարելու և ստացված տոկոսագումարները մայր գումարին ավելացնելու (կապիտալացման) արդյունքում.

,որտեղ`

A - ավանդի սկզբնական գումար,

n - ավանդի դիմաց դրամական հոսքերի հերթական համար,

N - ավանդի դիմաց դրամական հոսքերի վերջին համարն է (ներառյալ նաև՝ ավանդի ներդրման պահին դրամական հոսքը), որից հետո ավանդային պայմանագրի ժամկետն համարվում է ավարտված,

Kn - ավանդի ներդրման պահին և/կամ ավանդի գործողության ընթացքում ներդրված ավանդի և/կամ կապիտալացված տոկոսագումարների, առկայության դեպքում նաև պարտադիր վճարների հոսքեր:

Dn - այն թիվն է, որը ցույց է տալիս, թե քանի օր է անցել ավանդի ներդրման օրից մինչև ավանդի դիմաց կատարվող հերթական (n-րդ) դրամական հոսքերը ներառյալ: Այն դեպքում, երբ ավանդի ներդրման պահին է դրամական հոսքերը, D 1=0:

APY- տարեկան տոկոսային եկամտաբերությունն է:

· Ենթադրենք առաջարկվում է ավանդատեսակ հետևյալ պայմաններով՝

ա. Ավանդի չափ՝ 1000 ԱՄՆ դոլար

բ. Ավանդի գործողության ժամկետ՝ 365 օր, 1 տարի

գ. Տարեկան պարզ տոկոսադրույք՝ 3.5 %

դ. Տոկոսագումարների վճարումները՝ ավանդի գործողության ժամկետի վերջում

ե. Ավանդատուի կողմից ավանդի ստացման օրը կատարվող պարտադիր վճարներ` Ավանդային հաշվի սպասարկման պարտադիր վճար` տարեկան 1200 դրամ /3.1 ԱՄՆ դոլար/

Ավանդային պայմանագրի գործողության վերջում վճարվող տոկոսագումարը ստացվում է՝

1000 * 0.035= 35 ԱՄՆ դոլար

n = 1 , n = 2

D1 = 0 , D2 = 365

K1=-3.1, K2=1,035

3. Ավանդների տարեկան տոկոսային եկամտաբերության հնարավոր հաշվարկը տոկոսագումարների վճարումների կանոնավոր հաճախականության դեպքում

APY = (1+r/n)n- 1, որտեղ`

APY - տարեկան տոկոսային եկամտաբերությունն է

r - տարեկան պարզ տոկոսադրույքն է

n - մեկ տարվա ընթացքում տոկոսագումարների կապիտալացման հաճախականությունն է

Եթե տոկոսագումարների վճարման հաճախականությունը ժամկետի վերջում է` n = 1 , ապա

APY = (1+0.035/12)12 - 1

APY = 0.035*100 = 3.5 %

Ավանդատուի իրավունքերի պաշտպանության վերաբերյալ տեղեկատվություն

-

Հաշվի սպասարկումից կամ ավանդային պայմանագրից բխող վեճերն ու տարաձայնությունները լուծվում են փոխադարձ համաձայնությամբ: Համաձայնություն ձեռք չբերելու դեպքում ավանդատուի իրավունքներն ենթակա են պաշտպանության դատական կարգով, ինչպես նաև ֆինանսական համակարգի հաշտարարի միջոցով: Ավանդատուն կարող է իր իրավունքների պաշտպանությունն իրականացնել անձամբ կամ լիազոր ներկայացուցչի միջոցով:

Բանկն իրավունք չունի ավանդային պայմանագրի կնքումը պայմանավորել արբիտրաժային համաձայնության կնքմամբ:

Այլ տեղեկատվություն

-

1. Ավանդ ներդնելու համար անհրաժեշտ փաստաթղթերն են`

- - անձնագիր կամ անձը հաստատող այլ փաստաթուղթ,

- - հանրային ծառայությունների համարանիշ (սոցիալական քարտ) կամ դրանից հրաժարվելու մասին տեղեկանք:

- - Բանկի պահանջով այլ լրացուցիչ փաստաթղթեր:

2. Ժամկետային ավանդի գումարի վրա տոկոսը հաշվեգրվում է ավանդը Բանկ մուտք լինելու օրվանից մինչև այն ավանդատուին վերադարձնելու կամ Ավանդատուի ավանդային հաշվից այլ հիմքերով դուրս գրելու օրվան նախորդող օրը: Տոկոսների հաշվեգրումն իրականացվում է օրական: Արժութային կարգավորման և արժութային վերահսկողության մասին ՀՀ օրենքի 6-րդ հոդվածի 2-րդ կետի համաձայն` ֆինանսական գործառնությունների դիմաց տոկոսագումարների վճարումն իրականացվում է Հայաստանի Հանրապետության դրամով: Եթե ավանդը ներդրված է արտարժույթով, ապա տոկոսագումարները վճարվում են վճարման օրը ՀՀ ԿԲ կողմից հրապարակված արժութային շուկայում ձևավորված միջին փոխարժեքով:

3. Ավանդի գծով հաշվեգրված տոկոսագումարն ենթակա է հարկման եկամտային հարկով` ՀՀ օրենսդրությանը համապատասխան, որի դրույքաչափն է 10%: Ավանդատուին վճարվում է արդեն իսկ հարկված տոկոսագումարը:

4. Եթե ավանդի մարման օրը համընկնում է տոն և/կամ հանգստյան օրվա հետ, ապա ավանդի մարման օր է համարվում դրան հաջորդող աշխատանքային օրը:

5. Բանկում ներդրված ավանդներն երաշխավորվում են ՀՀ օրենսդրությանը համապատասխան`Ֆիզիկական անձանց Ավանդների հատուցումն երաշխավորող հիմնադրամի կողմից: Ավանդների երաշխավորվող սահմանաչափերը հետևյալն են՝

ա) եթե ավանդատուն անվճարունակ բանկում ունի միայն դրամային բանկային ավանդ, ապա երաշխավորված ավանդի չափը տասնվեց միլիոն հայկական դրամ է.

բ) եթե ավանդատուն անվճարունակ բանկում ունի միայն արտարժութային բանկային ավանդ, ապա երաշխավորված ավանդի չափը յոթ միլիոն հայկական դրամ է.

գ) եթե ավանդատուն անվճարունակ բանկում ունի դրամային և արտարժութային բանկային ավանդներ, և դրամային բանկային ավանդի գումարը յոթ միլիոն հայկական դրամից ավելի է, ապա երաշխավորվում է միայն դրամային ավանդը` մինչև տասնվեց միլիոն հայկական դրամ,

դ) եթե ավանդատուն անվճարունակ բանկում ունի դրամային և արտարժութային բանկային ավանդներ, և նրա դրամային բանկային ավանդի գումարը պակաս է յոթ միլիոն հայկական դրամից, ապա երաշխավորվում է դրամային բանկային ավանդն ամբողջությամբ և արտարժութային բանկային ավանդը` յոթ միլիոն դրամի և հատուցված դրամային բանկային ավանդի տարբերության չափով:

6. Ձեզ հետաքրքրող լրացուցիչ այլ տեղեկատվություն կարող եք ստանալ` զանգահարելով Թեժ հեռախոսակապի կենտրոն` (+37410) 59 55 55, (+37410) 71 22 22 հեռախոսահամարներով:

ԴՈՒՔ ԻՐԱՎՈՒՆՔ ՈՒՆԵՔ ՀԱՂՈՐԴԱԿՑՎԵԼ ՖԻՆԱՆՍԱԿԱՆ ԿԱԶՄԱԿԵՐՊՈՒԹՅԱՆ ՀԵՏ ՁԵՐ ՆԱԽԸՆՏՐԱԾ ԵՂԱՆԱԿՈՎ՝ ՓՈՍՏԱՅԻՆ ԿԱՊԻ ՄԻՋՈՑՈՎ ԿԱՄ ԷԼԵԿՏՐՈՆԱՅԻՆ ԵՂԱՆԱԿՈՎ: ԷԼԵԿՏՐՈՆԱՅԻՆ ԵՂԱՆԱԿՈՎ ՏԵՂԵԿԱՏՎՈՒԹՅԱՆ ՍՏԱՑՈՒՄԸ ԱՄԵՆԱՀԱՐՄԱՐԱՎԵՏՆ Է: ԱՅՆ ՀԱՍԱՆԵԼԻ Է 24/7 ՌԵԺԻՄՈՎ, ԶԵՐԾ Է ԹՂԹԱՅԻՆ ՏԵՂԵԿԱՏՎՈՒԹՅԱՆ ԿՈՐՍՏԻ ՌԻՍԿԵՐԻՑ ԵՎ ԱՊԱՀՈՎՈՒՄ Է ԳԱՂՏՆԻՈՒԹՅՈՒՆ:

«Փողերի լվացման և ահաբեկչության ֆինանսավորման դեմ պայքարի մասին» ՀՀ օրենքով սահմանված հաճախորդի պատշաճ ուսումնասիրության նպատակով Բանկի աշխատակիցը կարող է Ավանդատուից «Ճանաչիր քո հաճախորդին» («Know your customer») սկզբունքի հիման վրա պահանջել լրացուցիչ փաստաթղթեր կամ այլ տեղեկություններ, ինչպես նաև բանավոր հաղորդակցման ընթացքում լրացուցիչ հարցեր տալ Ավանդատուին:

Բանկի կողմից կնքված պայմանագրերը, համաձայնագրերը, համագործակցությունները կամ անդամակցություններն ուղղակի ազդեցություն կարող են ունենալ ավանդատուների վրա (օրինակ՝ «Օտարերկրյա հաշիվների հարկային համապատասխանության ակտի (Foreign Account Tax Compliance Act (FATCA)) հիման վրա ԱՄՆ-ի հետ կնքած համաձայնագրի համաձայն Բանկը Ձեր՝ ԱՄՆ հարկատու հանդիսանալու հանգամանքը պարզելու համար կարող է իրականացնել լրացուցիչ տեղեկատվության հավաքագրում:

«Ձեր ֆինանսական տեղեկատուն»` www.fininfo.am

ՈՒՇԱԴՐՈՒԹՅՈՒՆ` «ՁԵՐ ՖԻՆԱՆՍԱԿԱՆ ՏԵՂԵԿԱՏՈՒՆ» ՖԻԶԻԿԱԿԱՆ ԱՆՁԱՆՑ ԱՌԱՋԱՐԿՎՈՂ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐԻ ՈՐՈՆՄԱՆ, ՀԱՄԵՄԱՏՄԱՆ և ՁԵԶ ՀԱՄԱՐ ԱՄԵՆԱԱՐԴՅՈՒՆԱՎԵՏ ՏԱՐԲԵՐԱԿԻ ԸՆՏՐՈՒԹՅՈՒՆԸ ՀԵՇՏԱՑՆՈՂ ԷԼԵԿՏՐՈՆԱՅԻՆ ՀԱՄԱԿԱՐԳ Է:

Տեղեկատու կենտրոն` +37410 59 55 55 +37410 71 22 22

-